Quelles sont les méthodes d’évaluation d’une entreprise ?

Les recommandations BERCY pour l’évaluation d’entreprise

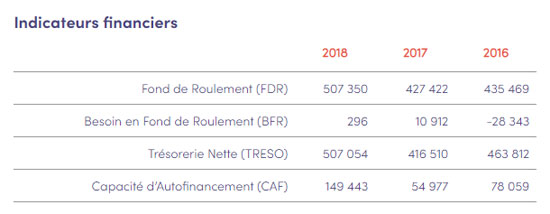

Selon l’Administration fiscale, l’évaluation repose sur une analyse du bien à évaluer et le recours à différentes méthodes de valorisation. Mais avant tout, une démarche préalable est essentielle pour estimer la valeur de l’entreprise : l’analyse financière. Le rapport vous donne une image préalable « sommaire » en mettant à disposition un tableau dans lequel vous trouverez des principaux ratios utiles à cette analyse comme ceux de l’endettement, de la capacité d’autofinancement, etc.

Voir Guide de l'évaluation de l'entreprise et des titres de société selon BERCY

Concernant les éléments externes, il est important, pour l’analyse, de placer l’entreprise dans un secteur d’activité pour avoir une idée de sa position concurrentielle : pour cela, Avalor utilise le code APE/NAF et propose une approche comparative avec le ciblage de la société à valoriser parmi une liste d’entreprises comparables au niveau national et départemental en fonction de sa taille, de son secteur et de son chiffre d’affaires.

De plus, Avalor prend en compte via des multiples et indices provenant de sources comme Argos et/ou Absoluce, qui publient tous les ans un barème des transactions des sociétés non cotées. Ces cabinets ont pour objectif de déterminer le pourcentage de cote ou décote de chaque secteur en prenant en considération la taille avec une segmentation respectant la norme ICB (Industry Classification Benchmark) préconisée par Euronext (place boursière de la Zone Euro).

Quelles méthodes d’évaluation d’entreprise choisir ?

Approches patrimoniale, rentabilité et flux futurs

Du point de vue des éléments spécifiques à l’entreprise comme sa structure financière, son mode de gouvernance ou encore de ses engagements hors bilan qui influeront les méthodes : Avalor a recours à un certain nombre de données financières et extra-financières via la liasse fiscale.

Cependant, il est parfois possible que des informations n’y soient pas inscrites comme certaine décision prise par le dirigeant concernant l’affectation du résultat qui dépend des résolutions au sein de l’AG. Avalor propose également de prendre en compte manuellement cette information si vous en disposez.

Le guide reprend essentiellement la démarche des organismes privés et intègre également la méthode de valorisation des cashflows actualisés. En revanche, cette dernière n’est pas évidente à aborder, car elle doit aussi respecter le principe du fait générateur de l’impôt ; L’administration ne peut donc pas faire elle-même des prévisions de croissance parce qu'elle doit se baser uniquement sur des éléments existants à la date où la valorisation est demandée.

On peut tout de même se baser sur les perspectives d’une entreprise en se basant par exemple sur un plan d’affaires (ce qui est différent des prévisions que les experts estiment). Toutefois, la méthode des cashflows actualisés est une approche plus particulièrement adaptée aux entreprises de taille importante qui montrent un potentiel de développement important. Avalor a, à l’image de l’administration fiscale et pour des raisons techniques, privilégié les méthodes qu’on peut directement appliquer.

Méthodes d'évaluation d’entreprise : tour d’horizon des grandes familles

Il est intéressant de rappeler qu’il y a trois grandes approches en matière de valorisation :

- L’approche patrimoniale / mathématique

- L’approche fondée sur la rentabilité

- L'approche basée sur les flux futurs

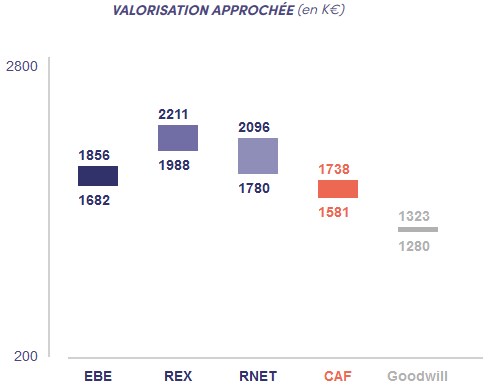

Les méthodes d'évaluation basées sur l’approche fondée sur la rentabilité proposée par l’administration fiscale sont donc les suivantes (à droite leur équivalence avec celles proposées par Avalor sur la même base)

Il est conseillé de dégager une valeur moyenne avec la pondération des méthodes ci-dessus pour estimer au plus de ce qu’on appelle « la juste valeur ». Avalor donne également des précisions techniques sur les retraitements associés à celles-ci.

Comparatif des approches patrimoniale et rentabilité en évaluation d’entreprise

Il est intéressant de rappeler qu’il y a deux grandes approches en matière de valorisation :

- L’approche patrimoniale / mathématique qui vise à cerner et à valoriser le patrimoine d’une entreprise. En revanche, elle ne donne qu’une image imparfaite de la valeur du patrimoine réel. Elle a besoin d’un certain nombre de retraitements pour déterminer la valeur marchande d’une entreprise mais cette approche n’est que rarement compatible avec la réalité économique et financière.

- L’approche fondée sur la rentabilité dégagée par l’entreprise qui fait appel à plusieurs flux économiques et financiers, c’est celle qu’Avalor a choisi de retenir pour votre évaluation.

Les méthodes d'évaluation basées sur l’approche fondée sur la rentabilité proposée par l’administration fiscale sont donc les suivantes (à droite leur équivalence avec celles proposées par Avalor sur la même base).

| Valeur de productivité | Méthode par le RNET (Résultat Net) |

| Valeur par le multiple de l’E.B.E |

(Excédent Brut d'exploitation) |

|

Valeur par le multiple du résultat d’exploitation |

Méthode par le REX (Résultat d’Exploitation) |

|

Valeur par la M.B.A. (Marge Brute d’Exploitation) |

Méthode par la C.A.F. (Capacité d’AutoFinancement) |

| La Survaleur | Méthode du Goodwill |

La méthode Discounted Cash Flows -DCF

La méthode DCF appelée également la méthode des flux futurs de trésorerie a pour objectif principal l’anticipation et la projection future. Elle suppose qu’une entreprise ne vaut que par les liquidités qu’elle est capable de générer dans le futur, elle repose donc sur une vision des flux à long terme. Elle permet à l'évaluateur de valoriser l'actif économique.

Cette méthode est utilisée le plus souvent par les entreprises qui ont une forte croissance, les start-up etc.

Flux futurs de trésorerie |

Methode DCF |

Avis sur la méthode Avalor : témoignage d’un professionnel

Didier MESSAS

« En ma qualité d'Expert-comptable, accompagnant un cédant lors un processus complexe de transaction; j'ai pu confirmer et enrichir mes propres évaluations notamment d'analyses multicritères basées sur des données sectorielles actualisées et pertinentes.

De surcroit, le positionnement de l'entité cédée, tant en chiffres d'affaires qu'en résultat et ce au regard de ses principaux concurrents sectoriels à été d'un apport substanciel lors des négociations.

En outre, la methode Avalor s'appuyant sur un process puissant et complet analogue à celui du Ministère des finances, sécurise la transaction à venir tout en y apportant un gage de crédibilité.

Enfin, j'ai pu également apprécier le sérieux, la discrétion et le professionnalisme de ses dirigeants et recommande donc spontanément les services d'Avalor. »