Quelles sont les méthodes d’évaluation d’entreprise ?

Une combinaison de 5 méthodes

AVALOR n'est pas un logiciel de valorisation dans lequel vous devez saisir les bilans. C'est un algorithme basé sur les 3 derniers bilans déposés auprès des tribunaux de commerce. Automatique et rapide, seul le SIREN EST A SAISIR.

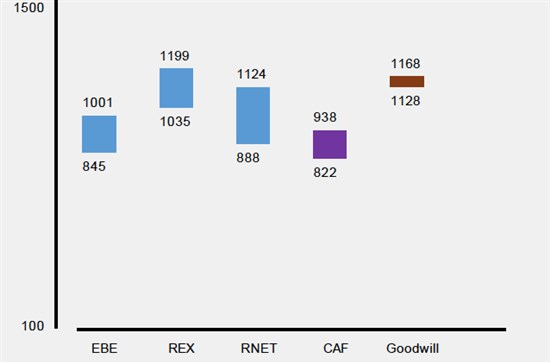

ATTENTION, l'évaluation proposée n’est pas une moyenne des évaluations, mais un panel de 5 méthodes d'évaluation pour positionner l’entreprise sur un nuage de prix.

N'oubliez pas d'évaluer les entreprises concurrentes à votre cible. Un prix n'a de valeur que s'il est benchmarké. Avalorisez votre secteur d'activité. Valorisez les 3 entreprises du secteur cible. Le leader, le suiveur et le looser.

Méthode d’évaluation selon l’EBE ou EBITDA

Qu’est-ce que l’EBE ?

L’Excédent Brut d’Exploitation (EBE) représente le flux de trésorerie généré par l’activité principale d’une entreprise.

Il mesure la performance économique de l’entreprise.

Quand l’EBE est positif, cela signifie que l’entreprise vend plus cher que son coût de production. A l’inverse, quand l’EBE est négatif, cela signifie que l’entreprise vend moins cher que son coût de production.

Ainsi, l’EBE présente le principal avantage de donner une mesure simple de la rentabilité d’un investissement. En effet, lorsqu’on le compare avec les capitaux investis, on peut faire un diagnostic financier rapide de l’entreprise.

L’EBE ne tient pas compte des éléments financiers et exceptionnels de la société ainsi que de la politique de financement et d’investissement.

L’équivalent en comptabilité générale anglo-saxonne est l’EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization).

--> Détail de la méthode de valorisation EBE/EBITDA

Méthode de valorisation selon le REX

Qu’est-ce que le REX ?

Le Résultat d’Exploitation (REX) mesure la capacité de l’entreprise à générer des ressources avec son activité principale, c’est-à-dire les gains ou pertes de l’entreprise avant déduction des intérêts et taxes.

Le REX est un bon indicateur de la performance économique d’une entreprise. En effet, il n’est pas influencé par la structure financière de l’entreprise.

Le REX ne prend en compte ni les produits et charges financiers, ni les produits et charges exceptionnels, ni la participation des salariés aux résultats de l'entreprise, ni les impôts sur les bénéfices.

A la différence de l’EBE, le REX prend en compte le processus d’investissement avec les charges calculées (dotations aux amortissements et provisions).

L’équivalent en comptabilité anglo-saxonne du REX est l’EBIT (Earnings Before Interest and Taxes)

--> Détail de la méthode de valorisation REX

Méthode d’évaluation selon le RNET

Qu’est-ce que le RNET ?

Le Résultat Net (RNET) représente la richesse créée au cours d’une période.

Il mesure la rentabilité d’une entreprise.

Quand le résultat net est positif, l’entreprise a fait un bénéfice. A l’inverse, lorsque le résultat net est négatif, l’entreprise a réalisé un déficit sur la période.

Le résultat net, présente comme principal avantage d’être un indicateur financier simple et facilement compréhensible.

En effet, il correspond à la différence entre les produits moins les charges et l’impôt sur les sociétés.

--> Détail de la méthode d'évaluation RNET

Méthode d’évaluation selon la CAF

Qu'est-ce que la CAF ?

La Capacité d’Autofinancement (CAF) représente l’ensemble des ressources internes générées par l’entreprise qui permettent d’assurer son financement. C’est la capacité de l’entreprise à s’autofinancer.

Ainsi, elle mesure la rentabilité de l’entreprise.

La CAF peut être utilisée pour financer plusieurs éléments :

- Les investissements qui permettront à l’entreprise de se développer

- Le remboursement des emprunts

- Le paiement de ses dettes fiscales et sociales

- Le versement de dividendes aux associés

La capacité d’autofinancement peut être négative. Cela montre l’incapacité de l’entreprise à générer suffisamment de richesse. La société est alors obligée de recourir à d’autres ressources (emprunts, apports des associés...) pour se financer.

--> Détail de la méthode d'évaluation CAF

Méthode d’évaluation selon le GOODWILL

Qu'est-ce que le Goodwill ?

Le terme « Goodwill » provient de l’anglais. Il peut être traduit en français comme « survaleur » ou « écart d’acquisition ».

Le Goodwill représente la différence entre l’écart d’acquisition, par exemple lors d’une fusion-acquisition, et la valeur de l’actif et du passif d’une entreprise.

C’est l’écart entre le prix payé pour acquérir une société et sa valeur comptable.

Quand la valeur d’une entreprise au regard de ses flux est supérieure à la valeur de son patrimoine, la différence constitue le Goodwill.

Lorsque cet écart est positif, on parle de Goodwill. Lorsqu’il est négatif, on parle de Badwill.

Le Goodwill peut refléter différents aspects immatériels d’une entreprise comme par exemple sa notoriété, de bonnes relations avec ses clients, employés et fournisseurs ou encore des brevets ou technologies développées par la société.

--> Détail de la méthode d'évaluation GOODWILL

Méthode d’évaluation selon la Valeur d’Entreprise (VE)

Qu'est-ce que la VE ?

La valeur d’entreprise (VE) correspond à une estimation globale de la valeur économique d’une société, fondée sur sa capacité réelle à générer des performances et des bénéfices à travers son exploitation.

Chez AVALOR, nous réalisons cette évaluation à partir d’un indicateur clé : l’Excédent Brut d’Exploitation (EBE). Cet indicateur reflète le résultat d’exploitation avant prise en compte des éléments financiers, exceptionnels et des amortissements, permettant ainsi d’obtenir une vision claire du potentiel économique de l’entreprise.